航空会社の収益構造

すいません。ちょっと古いのですが、まだコンテンツが少ないので、以前調べてツイートした航空会社の収益構造を、こちらにも上げておこうかと思います。ドキドキ。

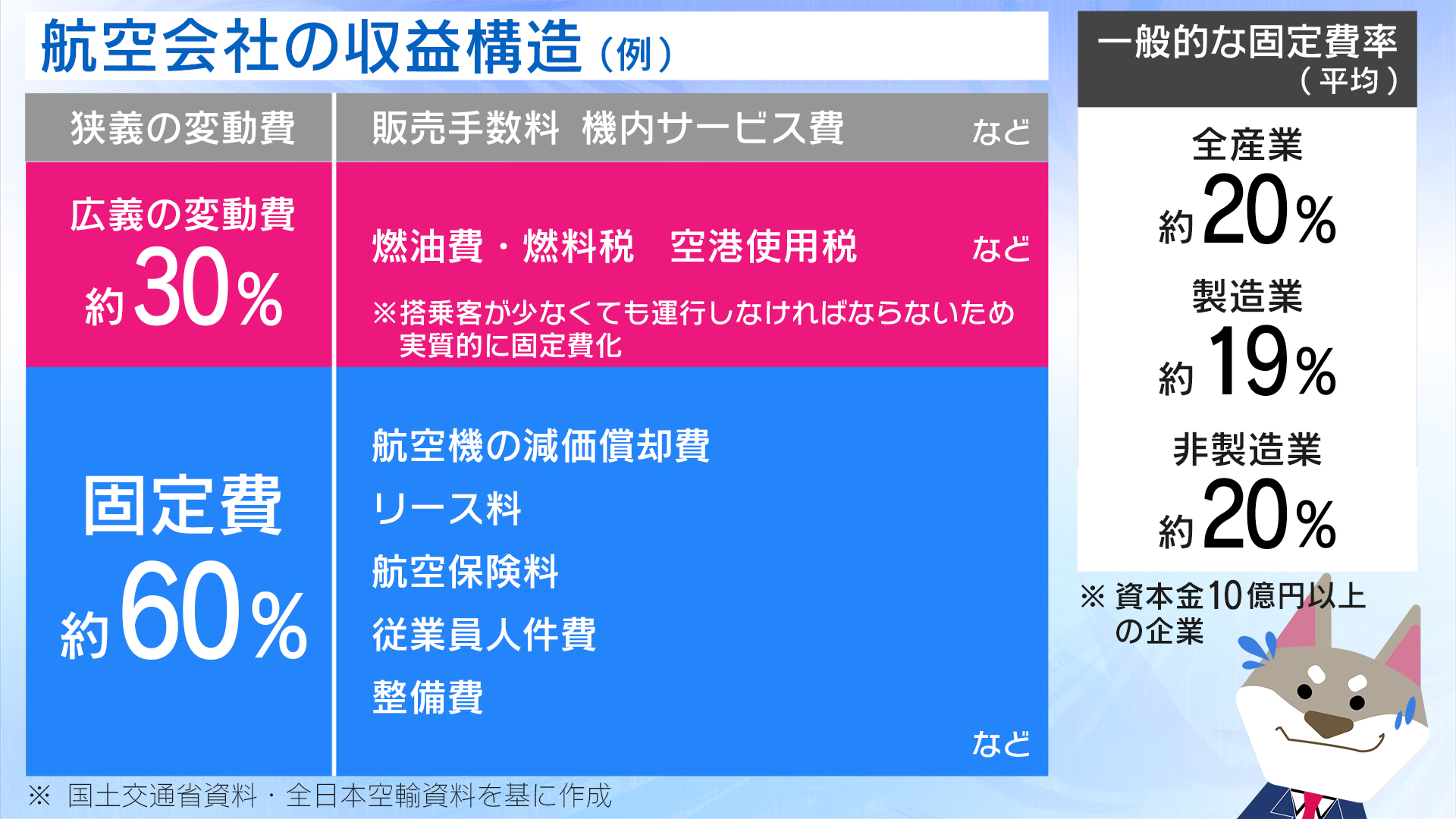

この収益構造は鉄道にも当てはまるのですが、やはり「物」を持っている会社はどうしても固定費がかかってしまいます。

この収益構造は鉄道にも当てはまるのですが、やはり「物」を持っている会社はどうしても固定費がかかってしまいます。航空産業は装置産業で、なおかつ労働集約型産業 (人間の労働力に頼る産業) なので、急激な需要の変化に対して、生産調整が難しいです。

上記グラフのようにどうしたって、整備費や航空機を置くとてつもなく広い場所特殊な知識を持った整備員の方の人件費など、収入が少ないからと言って、気軽に手放して、また気軽に集めることなどできませんよね。 ですので生産調整が難しいのです。 だから今襲われている新型コロナで、固定費の大きい航空機産業は大打撃を受けています。

こういう時に一つの指標となりそうな、ネットキャッシュを調べられる範囲で調べてみました。 私個人ではこの辺が体力の限界でしたので、詳しく知りたい方は各種新聞社さんの記事を参考にしてください。すいません。

ちなみにネットキャッシュというのは、いわゆる「手元資金」と呼ばれるもので「すぐに現金化できるもの」を対象に集計したもので、完全な定義はあいまいらしいのですが、とある知り合いの記者の方に聞いたところ、 「流動資産から流動負債を引いた額でも十分にネットキャッシュといえる」 とのことでしたので、単純に企業さんの決算の数字を見て計算しました。 このほかの会社も調べたのですが、取るべき数字が不安だったので乗せていませんが、全体としていえることは国内の日本航空(JAL)や全日本空輸(ANA)さんは黒字なのに比べ、海外では赤字になっていることが多いようです。

これは、業績が悪いということでもなんでもなく、次の投資などに資産をつぎ込んでいるからだと思いますが、この新型コロナの状況では厳しい戦いになりそうです。

固定費の多い航空機業界・・・飛べない重さがのっているようです。