住宅ローン控除で、ふるさと納税できなくなる!?

ある時ふとしたことから、FPさんに聞いて驚きました! 備忘録も含め、書いていきたいと思います。

ただ税制度は毎年変わるので、あくまでも2024年1月現在のお話です。

最近年齢的なものもあってか私の周りにも住宅ローン控除を受け、やっと家を買える人が増えてきました。この友人・親戚はみんな節税対策にふるさと納税をやっています。

ただとあるFPさんから聞いて驚いたのですが、「ふるさと納税の控除はあくまで住民税から差し引かれるもの」なので、住宅ローン控除と同時に受けようとすると、人によっては納めた住民税を上回ってしまい、控除されなくなってしまうそうです。

住宅ローン控除も一部は住民税から控除されるものだからです。

ふるさと納税は控除において一番最後。 色んな控除を差し引いて、残った部分でふるさと納税を行うことができます。なのでこれを計算に入れておかないと、ただただお高い返礼品を購入したことになってしまいます。

「ふるさと納税でお金が返ってくる」とシンプルに考えている人が多いですが(私もそんなイメージでした。)納めた住民税や所得税以上のお金が帰ってくることはありません!

一度計算し直してみるか、FPさんに相談してみるのが良いかと思います。

実際、ふるさと納税がきちんと控除されているかどうかは、住民税決定通知書を参考にご確認ください。 「ふるさと納税 控除されてる?!」で確認の仕方を書いています。ご参考にしてください^^。

では、ふるさと納税に関しては上記URLを見ていただくとして、どうして住宅ローン控除を受けるとふるさと納税が受けられないかもしれないか、掘り下げてみたいと思います。

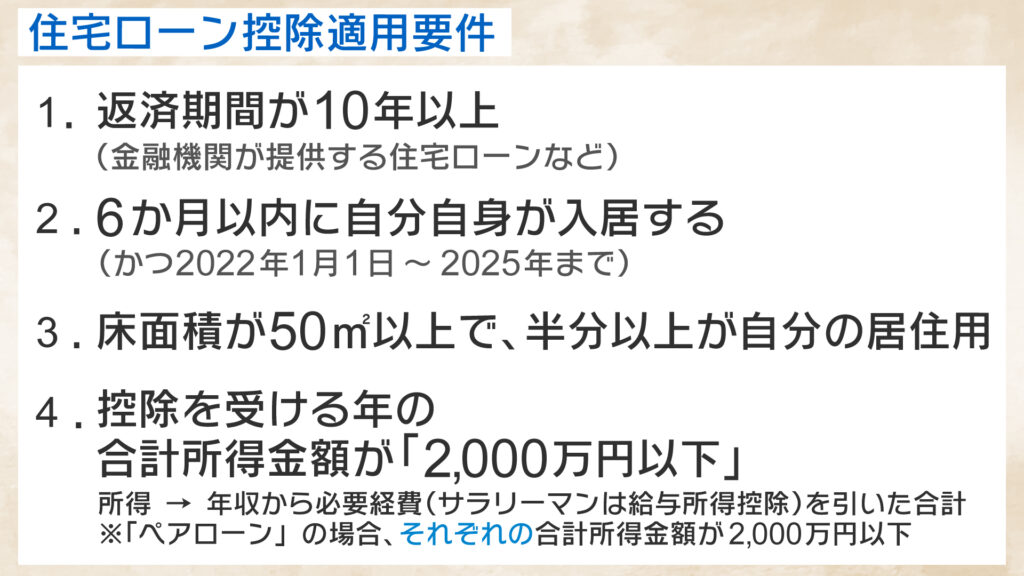

まず住宅ローン控除ですが適用される要件として以下でだいたいこんな感じになります。

そして受けられる控除はこんな感じです。

※ 省エネ基準を満たさない新築住宅は住宅ローン減税の対象外

※ 子育て世帯・若者夫婦世帯が令和6年に入居する場合は、令和4・5年時の水準でOK! 借入限度額がちょっと高くなります。

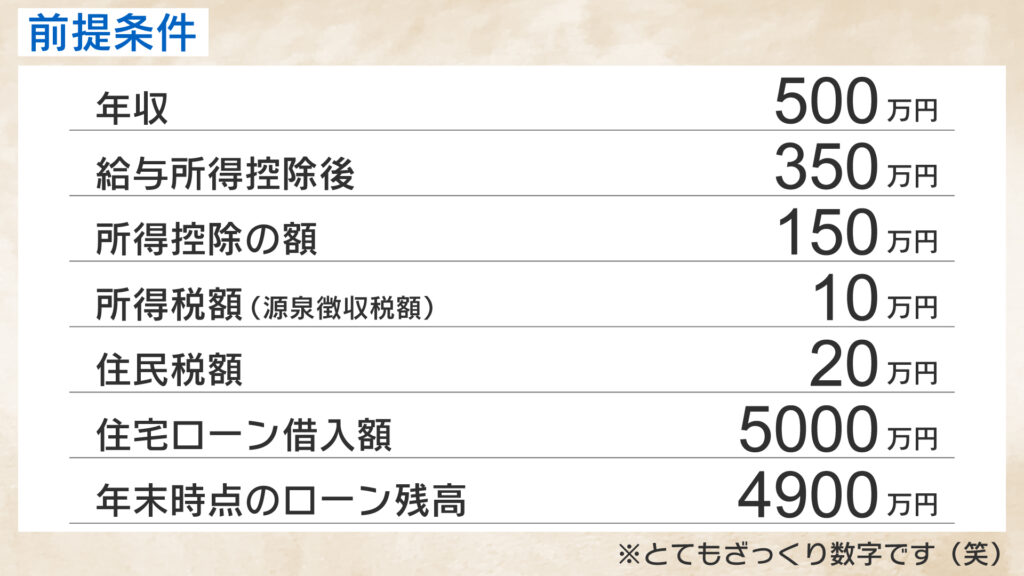

例えば、次の条件の人が5000万円借りて、新築住宅を購入した場合、

控除額は年末時点のローン残高の0.7%となります。

なので、年末時点の残高が4500万円を超えているので、控除は上限の「31万5000円」になります。

まず初めに控除は所得税からされます。支払った税額は10万円なので、

所得税は全額控除!

控除の上限は31万5000円なので、残るは21万5000円。

この残った部分から、今度は住民税が控除されるのですが、これが今回FPさんから教えてもらった、ふるさと納税とのかぶり分になります。

住宅ローンの住民税からの控除額は、所得税の課税総所得金額等の5%(9万7500円を限度)となっています。

ですので、所得税の課税総所得は350万円-150万円=200万円。これに5%をかけて、計10万円。 限度額を超えてしまったので、住民税からの控除額は最大の「9万7500円」となります。

結果この場合の最終的な住宅ローンの控除額は所得税+住民税で

19万7500円

となります。たぶん。。。

・・・ということで、住民税の控除は限度いっぱいまで住宅ローンにて控除されているため、ふるさと納税は受けられないということになるそうです。

ふぅ。ここまでですら理解するのに時間がかかりました。(笑) 出来る限り調べていますが、まぁなんの免許もない素人のブログなのでご参考までに! よろしくお願いいたします。

参考 : 総務省HP、国土交通省HP、国税庁HPなど